Finances et budget 2017

La Commune de La Pesse, comme toute les collectivités territoriales françaises, dispose d’un budget, avec des ressources propres pour mener à bien ses actions et assurer les services qui relèvent de sa compétence.

La publication des documents budgétaires et d’une synthèse des principaux enjeux financiers doit permettre aux citoyens, de mieux comprendre et contrôler nos finances publiques au delà des indicateurs déjà disponibles en ligne.

Principes budgétaires

Ce budget est préparé et adopté chaque année par le Conseil municipal, en respectant plusieurs règles:

- l’annualité: toutes les dépenses et recettes du 1er janvier au 31 décembre doivent y figurer

- l’équilibre réel: à la différence de l’État, une commune doit équilibrer les recettes et les dépenses, ainsi que les sections de fonctionnement et d’investissement. Elle ne peut donc voter un budget en déficit, un emprunt (qui ne peut financer qu’un investissement et non le fonctionnement) apparaît comme une recette et son remboursement comme une dépense.

- l’unité: toutes les recettes et les dépenses figurent dans un document budgétaire unique, à l’exception de celles relevant d’un budget annexe (par exemple l’assainissement collectif)

- la spécialité: chaque recette et chaque dépense doivent être affectées à un objet précis

Budget primitif

Le budget primitif est présenté en deux sections:

- Fonctionnement:

- toutes les dépenses nécessaires au fonctionnement de la collectivité (personnel, gestion courante, intérêts de la dette, etc.)

- toutes les recettes (transferts de charges, prestations de services, dotations de l’État, impôts et taxes, reprises sur provisions et amortissement)

- Investissement

- en dépenses : remboursement de la dette et les dépenses d’équipement de la collectivité

- en recettes : les emprunts, les dotations et subventions de l’État et autofinancement, qui correspond au solde excédentaire de la section de fonctionnement.

Informations financières essentielles

Comme beaucoup de communes, la situation financière de La Pesse n’est pas des plus confortables, avec une faible capacité d’autofinancement nette des remboursements des emprunts (56 289€ pour 2017), mais aussi une dépendance au montant des dotations d’État, ou encore au niveau des ventes de bois, à la météorologie pour le coût du déneigement et les frais de chauffage, au taux de remplissage de logements loués… Cette situation tient à la politique d’investissements menée depuis plusieurs mandats, qui nous permet aujourd’hui de disposer d’infrastructures et d’équipements qu’on ne trouve pas forcément dans toutes les communes de notre taille.

Pour 2017, la prudence budgétaire a guidé nos choix. En dehors des dépenses récurrentes ou déjà engagées (fin des travaux de voirie de la zone nord), qui laissent une marge de manœuvre limitée, il a été choisi de rénover l’aire de jeux pour enfants (2000€), de maintenir les bâtiments et infrastructures routières en l’état (15 000€ d’enduits pour les routes communales), de terminer des travaux de raccordement des eaux pluviales à l’Embossieux, mais aussi de poursuivre les actions de remise en état et de valorisation des pâturages communaux et de financer les actions mises en place par les jeunes dans le cadre de la commission Jeunesse. Ces sommes restent des provisions, qui seront engagées au plus juste selon l’opportunité.

Budget primitif de la commune en 2017

| Fonctionnement en € | Investissement en € | |

|---|---|---|

| Dépenses | 613 803,51 | 821 480 |

| Reprise déficit antérieur | 94 934,54 | |

| Recettes | 495 324 | 916 414,54 |

| Reprise excédent antérieur | 118 479,51 |

Pour accéder au détail du budget, vous pouvez consulter le document « Préparation budget primitif ». Celui-ci permet de comparer le budget primitif de l’exercice précédent, le budget réalisé et le budget primitif adopté.

Budget primitif annexe Assainissement collectif en 2017

Ce budget a été séparé car il est principalement alimenté par le produit des taxes de raccordement.

| Fonctionnement en € | Investissement en € | |

|---|---|---|

| Dépenses | 58 453,00 | 43 904,00 |

| Reprise déficit antérieur | ||

| Recettes | 58 453,00 | 43 904,00 |

| Reprise excédent antérieur | 15 990,32 |

Compte administratif

Le compte administratif retrace en fin d’exercice l’exécution réelle du budget. Il est présenté au Conseil municipal, qui peut ainsi contrôler les éventuels écarts avec le budget qui a été fixé. Le Conseil municipal doit adopter ce document par un vote.

Compte administratif 2016 pour le budget principal:

| Fonctionnement en € | Investissement en € | |

|---|---|---|

| Dépenses | 416 580,06 | 339 031,13 |

| Recettes | 506 861,04 | 374 198,48 |

| Résultat exercice 2016 | 902 80,98 | 35 167,35 |

| Reprise résultat exercice 2015 | 123 133,07 | -130 101,89 |

| Résultat de clôture | 213 414,05 | -94 934,54 |

| Excédent de clôture | 118 479,51 |

Le compte administratif 2016 du budget principal est détaillé dans les colonnes Exercice précédent du document « Préparation budget primitif » du budget 2017.

Compte administratif 2016 pour le budget annexe Assainissement:

| Fonctionnement en € | Investissement en € | |

|---|---|---|

| Dépenses | 43 258,82 | 25 901,90 |

| Recettes | 57 488,24 | 26 370,08 |

| Résultat exercice 2016 | 14 229,42 | 405,18 |

| Reprise résultat exercice 2015 | 11 785,59 | -16 395,50 |

| Résultat de clôture | 26 015,01 | -15 990,32 |

| Excédent de clôture | 10 024,69 |

Vote des taux d’imposition

Pour équilibrer le budget, le Conseil municipal peut faire évoluer le taux qui détermine la part communale des taxes locales (taxe d’habitation, taxes foncières, contribution économique territoriale), mais les bases fiscales (valeur des immeubles, etc.) restent déterminées par l’État, comme le montant des dotations et transferts de l’État à la Commune. De plus, la part des recettes de fonctionnement apportées par ces taxes ne représente que 35% en 2015, ce levier a donc un impact relatif sur le budget global.

Le fait que ces bases fiscales n’aient pas été réévaluées depuis les années 1970 complique la comparaison entre les communes: celles qui étaient dynamiques et dont les biens immobiliers étaient recherchés à cette période ont des bases fiscales plus importantes que celles qui subissaient l’exode rural et étaient moins attractives. En un demi siècle, les dynamiques ont pu s’inverser, sans que les valeurs réelles actuelles ne soient prises en compte par l’administration fiscale. Certaines communes peuvent donc avoir un produit d’impôts supérieur avec des taux d’imposition inférieurs à d’autres.

Pour 2017, le Conseil municipal a décidé de maintenir les taux à leur niveau précédent:

| Taxe | Taux voté en 2017 |

|---|---|

| Taxe d’habitation (y compris THLV) | 13,94% |

| Taxe foncière sur les propriétés bâties | 26,28% |

| Taxe foncière sur les propriétés non bâties | 35,59% |

Dette et autofinancement

Une commune ne peut adopter un budget en déficit. Pour construire un équipement, elle doit donc le plus souvent emprunter, mais cet emprunt ne peut se faire que pour financer un investissement.

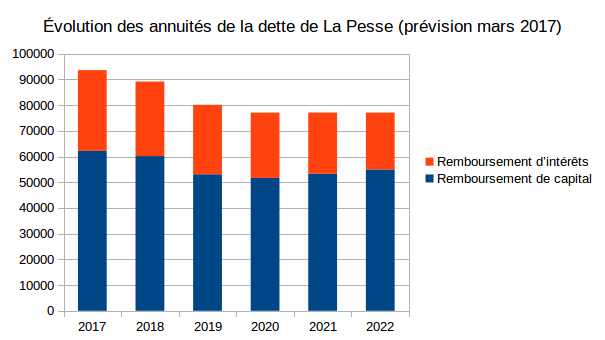

La Pesse a en 2015 une dette de 820 000€, répartie sur différents emprunts, à différentes échéances et différents taux (chantiers de voirie, matériel de déneigement, centre technique municipal, toiture du Relais des skieurs, etc.). Cette dette, qui représente 2 302€ par habitant, est supérieure à la moyenne des collectivités de la même strate de population, mais elle est à mettre au regard du niveau d’équipements de la commune (assainissement), de leur produits et impacts économiques (téléski), mais aussi des contraintes de notre situation géographique et physique (réseau routier, matériel de déneigement). Elle reflète donc les choix de développement ambitieux des municipalités présente et passées, qui ont été désignées par les électeurs et contribuables pesserands.

Enfin, les annuités de la dette, qui représentent pour 2017 un total de 93 547€ (remboursement des intérêts et du capital confondus) soit 15,7% des produits de fonctionnement, devraient en l’absence de nouveaux emprunts passer sous les 80 000€ en 2020.

Pour faire face à ces remboursements d’investissements, le budget de La Pesse doit prévoir une capacité d’autofinancement, à travers un excédent brut de fonctionnement. Se situant autour de 21% de la section de fonctionnement, celui-ci est comparable avec les communes de même taille, mais il est largement affecté au remboursement des emprunts plutôt qu’au financement propre de futurs projets.

Dernière mise à jour: avril 2021

Covoiturage

Horaires d’ouverture du secrétariat

- Lundi de 9h à 12h et 14h à 17h

- Mercredi de 9h à 12h30

- Vendredi de 8h30 à 12h et 14h à 18h

Si vous n'êtes pas disponible à ces horaires, contactez-nous pour fixer un rendez-vous! Besoin d'une information sur vos droits et démarches?

![]()